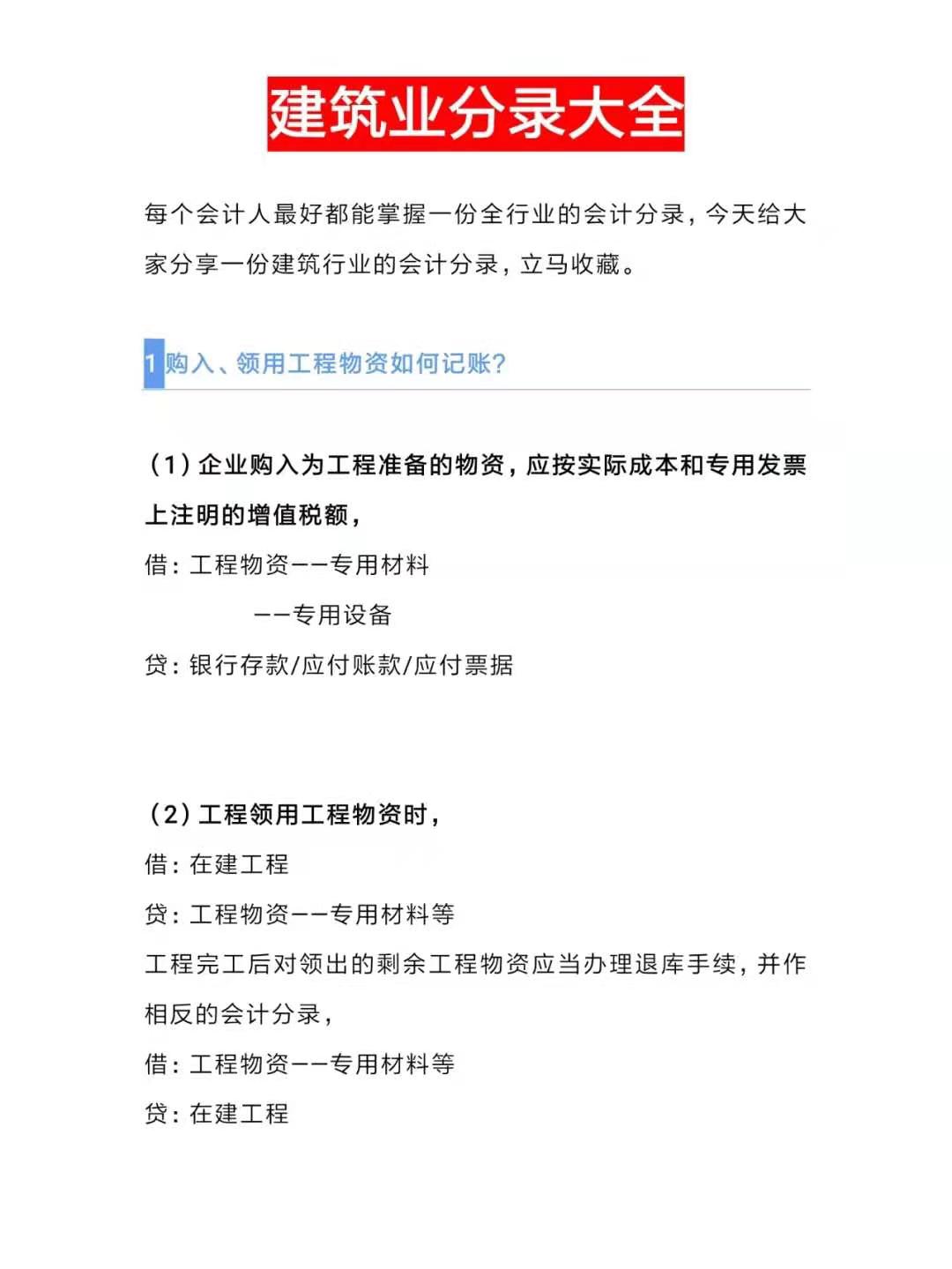

医药行业作为国民经济的重要组成部分,其会计处理不仅关乎企业的财务健康,还直接影响到国家医疗政策的制定与实施,随着医疗技术的不断进步和医药市场的日益复杂化,医药行业的会计处理也面临着新的挑战和要求,本文将详细介绍医药行业常见的会计处理流程及会计分录,旨在为医药企业的财务管理人员提供全面的指导。

一、医药行业会计特点

1、高风险性:医药产品直接关系到人们的生命健康,因此其研发、生产和销售过程中存在较高的法律风险和财务风险。

2、政策性强:医药行业的政策法规频繁更新,如药品价格政策、医保支付政策等,对企业的会计处理产生直接影响。

3、研发支出大:新药研发周期长、成本高,研发支出的会计处理需符合相关会计准则。

4、存货管理复杂:医药产品种类繁多,有效期管理、库存管理以及报废处理等均需精确的会计记录。

5、收入确认特殊:医药行业的收入确认往往涉及多个阶段,如预收账款、分期收款等,需严格按照会计准则进行。

二、常见会计科目及说明

1、资产类科目

库存现金:企业日常经营中存放的现金。

银行存款:企业在银行开立的账户中的存款。

应收账款:企业因销售产品或提供服务而应收取的款项。

预收账款:企业预先收取的客户款项,但尚未提供产品或服务。

存货:企业购入或自产的用于销售或生产的药品、医疗器械等。

固定资产:企业购入或自建的长期使用且价值较高的设备、房产等。

无形资产:如专利权、商标权等与医药研发相关的知识产权。

2、负债类科目

应付账款:企业因购买原材料或接受服务而应支付的款项。

预提费用:企业预先提取但尚未实际支付的各项费用。

长期借款:企业为筹集资金而向银行或其他金融机构借入的款项。

应付职工薪酬:企业应支付给员工的工资、福利等。

3、所有者权益类科目

股本:企业通过发行股票筹集的资金。

未分配利润:企业实现的净利润中尚未分配的部分。

资本公积:企业接受投资者投入的资本超出其在注册资本中所占份额的部分。

4、损益类科目

主营业务收入:企业销售药品、提供医疗服务等取得的收入。

主营业务成本:与主营业务收入相对应的成本支出。

营业税金及附加:企业应缴纳的各项税费。

管理费用、销售费用、财务费用:分别指企业为组织和管理生产经营活动、销售产品以及筹集资金所发生的费用。

资产减值损失:因资产价值下降而产生的损失。

公允价值变动损益:因资产公允价值变动而产生的损益(如投资性房地产)。

营业外收入、营业外支出:指与企业日常经营活动无直接关系的收入和支出,如罚款收入、捐赠支出等。

三、常见会计分录示例及解析

1、采购药品及支付货款

借:库存商品——药品名称(金额)

贷:银行存款(金额)

解析:此分录用于记录企业采购药品并支付货款的交易,库存商品增加,银行存款减少。

2、销售药品并确认收入

借:应收账款——客户名称(金额)

贷:主营业务收入——药品名称(金额)

解析:此分录用于记录企业销售药品并确认收入的交易,应收账款增加,主营业务收入增加,若为预收账款则借方科目为“预收账款”。

3、计提药品跌价准备

借:资产减值损失(金额)

贷:存货跌价准备——药品名称(金额)

解析:此分录用于记录因药品市场价格波动或过期等原因而计提的跌价准备,资产减值损失增加,存货跌价准备增加。

4、支付员工工资及社保费用

借:应付职工薪酬——工资(金额)

应付职工薪酬——社保费(金额)

贷:银行存款(金额+社保费金额)

解析:此分录用于记录企业支付员工工资及社保费用的交易,应付职工薪酬中的工资和社保费增加,银行存款减少,注意社保费部分需单独列示并计入相应成本或费用科目中。

5、研发支出资本化与费用化处理

研发阶段支出时:

借:研发支出——资本化支出/费用化支出(金额)

贷:银行存款/原材料等(金额)

研发项目完成并达到预定用途时(资本化):

借:无形资产——专利权/软件等(金额)

贷:研发支出——资本化支出(金额)

研发费用化时直接计入当期损益:

借:管理费用——研发费用(金额)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...